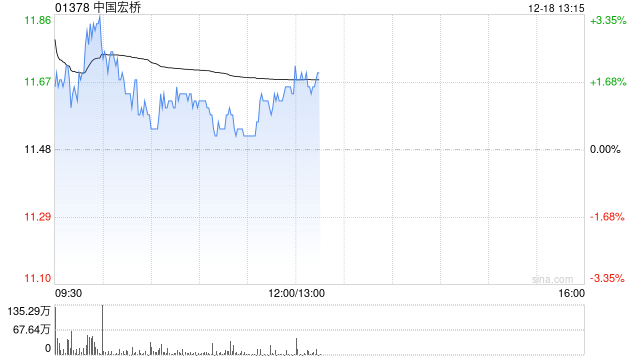

大摩:2024年全年初步净利润符合预期 予以中国宏桥“增持”评级

摩根士丹利发表研报表示,中国宏桥(01378)2024年全年初步净利润符合预期,予以“增持”评级,目标价为15.40港元。

报告指出,中国宏桥预计2024年全年净利润将同比增长约95%,达到223亿元人民币,符合市场预期。

强劲的收益主要归因于氧化铝部门利润贡献的大幅增加。这是由于国内外市场供应紧张导致价格飙升;来自铝合金产品的稳定收益贡献;以及煤炭和碳阳极等主要原材料价格的下降。

该行还指出,随着国内和海外市场计划新增产能的释放,氧化铝精炼企业的利润转移以及国内和海外市场计划新增产能的产量,预计2025年的盈利将稳健。

大摩表示,氧化铝价格预计将随着国内和海外市场计划新增产能的释放而下降。与此同时,2025年铝价可能从以下方面获得支撑:鉴于中国的运营产能已达到约4500万吨的上限,国内供应增长有限;和电力、汽车等下游市场需求依然良好。

这意味着利润将从氧化铝精炼厂转移到铝冶炼厂,从而支撑中国宏桥在2025年实现稳健的盈利。

相关文章

-

浙商银行:股东山东国信拟大宗交易减持公司不超1%股份

-

环球网长三角:久久精品老司机-4岁男童被2只恶犬袭击,家属称“毁容已无法避免,或需要全身换血”

-

钢企财经:80s理论片-七旬老太救助翻车司机受伤未能申报见义勇为?襄阳樊城区:超时且不提倡

-

五一视界IPO:2024上半年净亏损率195.9%、毛利率持续下滑 融资不断却持续“失血”账上仅余2.72亿元

-

中国教育在线首发:日本高清在线播放一区二区三区-东方证券高层人事最新安排:鲁伟铭任副董事长,卢大印为副总裁

-

齐鲁晚报:**aa级毛片午夜在线播放-上海美术馆发展主题日:艺术商旅融合带来了什么

-

TOM时尚:女同 另类 激情 重口-西安一法院兑付11.6万执行悬赏金:被执行公司涉秦岭违建,曾向多人行贿

-

外媒:秘鲁警察扮成“圣诞绿毛怪”,突袭并捣毁一贩毒团伙