贾跃亭曾投资的挚达科技,揭开“比亚迪降价风波”B面

文 | 野马财经 刘俊群

编辑丨刘钦文

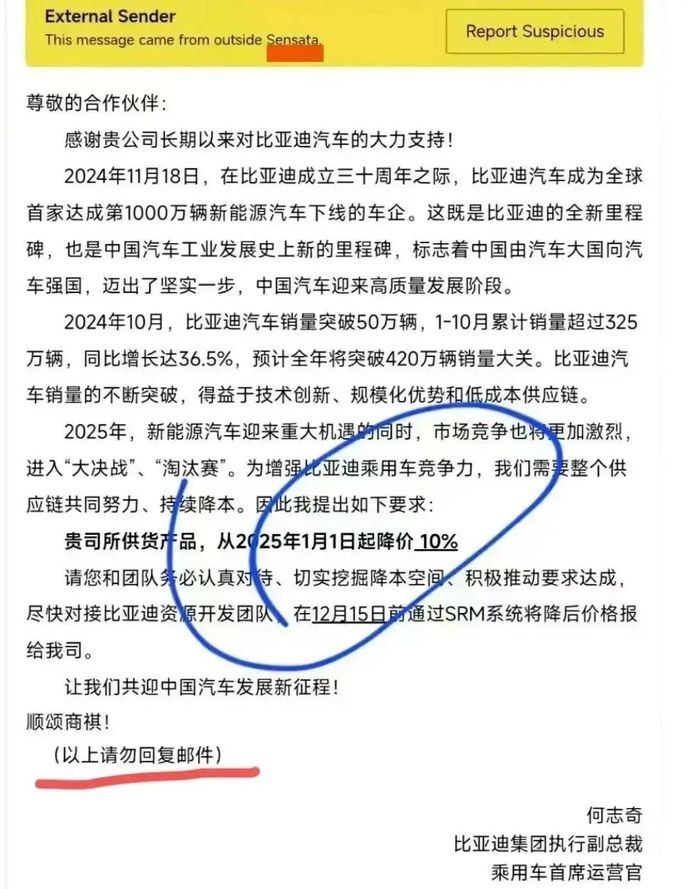

“2025年市场竞争将更加激烈,进入‘大决战’‘淘汰赛’。为增强比亚迪乘用车竞争力,比亚迪需要整个供应链共同努力、持续降本。因此比亚迪对供应商所供货产品提出要求:从2025年1月1日起降价10%。”近日,一封比亚迪要求供应商降价10%的邮件在网络炸开了锅。

据《中国证券报》报道,有比亚迪供应商表示:“贵公司关于要求供应商2025年起进一步降本10%的通知我已收到,但我对此表示强烈不满和严正抗议。”不过,中国企业资本联盟副理事长柏文喜表示,这种合作模式在汽车行业中并不罕见,是车企与供应商之间常见的年度议价过程。

随后比亚迪回应称“对供应商提出降价目标,非强制要求,大家可协商推进。”也有网友对于质疑提出:甲方车企要求降价是行业惯例无可非议。

议价风波下,比亚迪供应商之一——上海挚达科技发展股份有限公司(下称“挚达科技”)向港交所递交了《招股书》,计划冲刺IPO。比亚迪不仅是挚达科技的大客户,还持有其3.55%的股份,双方关系颇为紧密。

挚达科技主要为比亚迪供应家用充电桩及增值服务,过去三年毛利率从26%一路下滑至21%。尽管如此,公司仍凭借家用充电桩在市场中闯出一片天地。截至目前,公司已在全球出货120万根充电桩,占据国内市场15.6%的份额,是家用充电领域的“隐形冠军”。

公司背后创始人黄志明,出身于福建省“小吃之乡”沙县,一路努力从同济大学的博士干到上海大众技术总监,最终投身创业,干出一个估值30亿元的挚达科技。

“家用充电一哥”IPO,三年累计亏损1.3亿元

假期自驾归来,最让人崩溃的不是堵在高速上,而是终于找到服务区,却发现充电桩前大排长龙。充电难、排队久,已经成了许多电动车主的共同烦恼。而在这背后,充电桩市场正迎来快速扩张的风口,成为资本与企业争夺的新战场。

据新媒体“中国充电联盟”报告显示, 2024年1-5月,国内公共充电桩增量为32.3万台,同比上升13%。在该市场中,有“家用充电一哥”之称的挚达科技已成为行业佼佼者。

据“弗若斯特沙利文”的数据显示,截至目前,挚达科技全球累计出货120万台家用电动汽车充电桩。按报告期内家用电动汽车充电桩的销量计,挚达科技稳居全球首位,是家用充电市场无可争议的“王者”。

《招股书》显示,挚达科技的收入主要来源于产品销售和增值服务。其中,产品销售是其核心收入来源,涵盖智慧家用电动汽车充电桩、便携式充电设备及相关配件。

在产品线上,挚达科技注重覆盖不同的用户需求。从固定式充电桩(如开拓者系列、探索者系列)到便携充电枪(如神行侠系列),挚达科技的产品种类齐全且价格覆盖广泛。据《招股书》披露,22kW的开拓者售价为4398元,7kW的守望者售价为1998元至2319元不等。

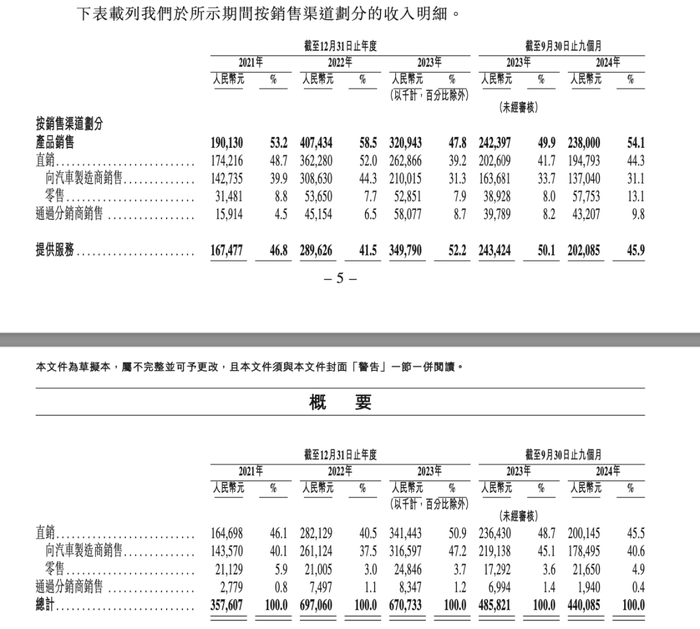

2021年-2023年及2024年前9个月,公司靠卖充电桩、充电设备等产品带来的收入分别为1.9亿元、4.07亿元、3.21亿元和2.38亿元,占总营收比例分别为53.2%、58.5%、47.8%和54.1%。

此外,挚达科技还通过增值服务盈利,例如提供电动汽车充电桩安装和售后服务。2024年前9个月,该收入的比例达45.9%。为寻求新增长点,挚达科技还于2023年10月推出了首款电动汽车充电机器人。截至2024年9月底,该产品共交付24台,创造收入410万元。

从销售渠道看,挚达科技的产品主要通过直销、分销两种模式。直销主要面向汽车制造商和个人消费者。2021年-2023年(下称“同期”),通过直销方式销售给汽车制造商带来的收入从2.86亿元升至5.26亿元,占总收入比例从80%降至78.5%。

其中,比亚迪向挚达科技采购产品和增值服务的费用分别为0.75亿元、2.67亿元和1.54亿元,占总收入的比例分别为21%、38.3%和31.6%。

零售方面,2021年-2023年,挚达科技收入从0.53亿元增长至0.78亿元,占比从14.7%下降至11.6%;此外,分销商带来的收入从0.19亿元增长至0.66亿元,占比从5.3%上升至9.9%。

尽管产品、渠道多样,但公司营收波动且亏损持续扩大。2021-2023年及2024年前9个月,挚达科技的营收分别约3.58亿元、6.97亿元、6.71亿元和4.4亿元。其中,2023年及2024年前9个月,其营收分别同比下滑3.78%、9.41%。

同期,公司净亏损分别为2332.2万元、2514.7万元和5811.6万元。截至2024年前9个月,公司亏损进一步攀升至1.19亿元。

遇大客户议价,应收款占营收比例达89%

亏损扩大的背后,是挚达科技与客户的“拉锯战”。

根据《招股书》可知,2021年至2023年及2024年前9个月,挚达科技的毛利率从26.4%跌至17%。

这背后,客户的强势议价能力是主因。挚达科技解释称,毛利率的下降趋势主要受市场竞争激烈所推动,特别是领先汽车制造商的采购金额大及行业影响力大,有能力通过谈判获得更低的价格。

比如,近日比亚迪要求供应商降价10%。比亚迪品牌及公关处总经理李云飞发文回应称,“与供应商的年度议价,是汽车行业的惯例。我们基于规模化大量采购,对供应商提出降价目标,非强制要求,大家可协商推进。”

柏文喜也表示,在全球汽车市场竞争日益激烈的背景下,车企通过压缩供应链成本来提升性价比是常规操作。对于挚达科技这样的供应商来说,面对降价要求,要么通过优化流程和提升效率保持盈利能力,要么寻求扩大客户群体以降低单一客户的影响。

《招股书》显示,挚达科技的前五大客户均为汽车制造商,分别为长城汽车、比亚迪、广汽集团、东风汽车、长安汽车。2021年-2023年,前五大客户带来的收入从2.12亿元增至4.67亿元,收入占比从59.3%增至69.6%。

其中,比亚迪除了是公司客户外,还持有挚达科技3.55%的股份。比亚迪员工投资平台——创启开盈,也持有挚达科技0.04%的股份。员工投资平台是指比亚迪员工共同参与的独立投资平台,通过合伙制形式投资外部项目。

2024年2月,比亚迪还安排其员工戴灿担任挚达科技股东代表监事一职。戴灿同时也为创启开盈的有限合伙人。

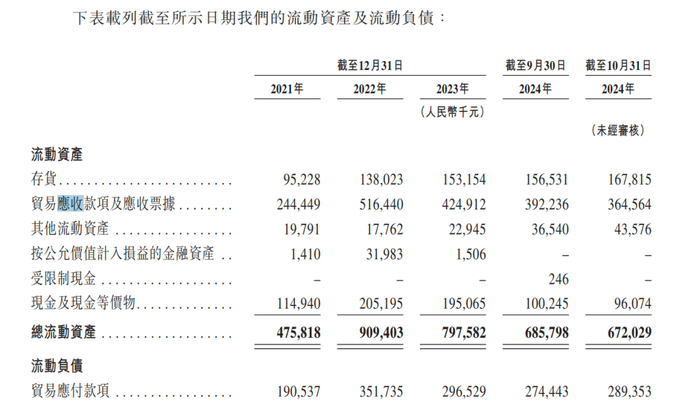

除了与大客户的议价,公司还存在较长的账期。2021年至2023年及2024年前9个月,挚达科技的应收账款从2.44亿元增长至3.92亿元,占营收的比例从68.36%飙升至89.14%。与此同时,平均账期从186天延长到248天,高于行业平均的5个月水平。这意味着,大量资金被客户长期占用,现金流压力不断加剧。

“应收账款余额长期保持较高水平会给公司带来较为严重的不利影响,现金流承压较大,会带来坏账风险等。”知名经济学家宋清辉表示。

《招股书》显示,报告期内,公司经营性现金流量净额分别为-0.96亿元、-1.33亿元、-0.27亿元和-1.05亿元。截至2024年10月末,公司现金及现金等价物为9607.4万元,但短期借款却高达3.71亿元,账面资金已无法覆盖借款缺口。

中小客户的拖欠款问题更是“雪上加霜”。

据“中国裁判文书网”信息显示,公司客户贵州万玺曾购买100台充电桩,总价22.36万元,但贵州万玺只支付了11.18万元,最终挚达科技起诉,法院判决支付剩余款项和违约金2.24万元,仍难以追回。还有上海国际汽车城也因拖欠近10万元费用,被挚达科技告上法庭;北京宏泰安达更因无可执行财产,上万元欠款直接化为“坏账”。

《招股书》显示,截至2023年,公司坏账达115万元。尽管不多,但公司还是在《招股书》中提示到,挚达科技面临部分客户可能寻求对公司施加不利条款的风险,例如更长的信用期。与客户的信用安排增加了公司的运营资金压力,并使公司面临违约及坏账的风险。

浮现贾跃亭、“安徽富豪”身影,公司如今估值30亿元

不过,挚达科技优秀的行业地位也获得了许多投资机构的认可。自2015年以来,公司完成了8轮融资,累计金额超过4.5亿元,整体估值飙升至近30亿元。

挚达科技的投资方阵容强大,既有中鼎股份(000887.SZ)、比亚迪(002594.SZ)这样的产业巨头,也有上海中电投、金通资本等知名机构。本轮IPO的保荐人申万宏源(000166.SZ)也通过旗下申银万国在公司D轮融资中投资了3000万元。

其中,中鼎股份董事长为夏迎松,2024年,夏迎松以85亿元的身家登上《2024年胡润百富榜》,成为安徽宣城市的首富。

除了“安徽富豪”夏迎松,挚达科技的股东名单中还曾出现过乐视创始人贾跃亭的名字。

早在2015年,贾跃亭通过乐视汽车斥资1500万元入股挚达科技,持股8.06%。然而,随着乐视帝国的崩塌,这段合作在2019年划下句点——乐视汽车将其持股以1735万元的交易对价转让给上海同笃智能技术合伙企业,投资3年,贾跃亭盈利235万元,自此退出挚达科技的股东阵营。

而挚达科技的创始人黄志明,则是另一段故事的主角。据《三明日报》报道称,他出生于“小吃闻名”的福建沙县,1993年高考以优异成绩考入同济大学汽车工程系。

在职业经历方面,《招股书》显示,2001年至2005年,黄志明在上海大众汽车有限公司发动机厂工作,担任技术总监。

2010年,国家大力推动新能源汽车发展,这激发了黄志明的创业热情。同年,他毅然辞职,创立了挚达科技。工作之余,他也没有停止学习。2013年,他获得同济大学管理科学与工程博士学位。

目前,黄志明直接持有公司28.68%的股份。其他主要股东包括上海同笃电子商贸中心、荆州智达电动汽车有限公司和中鼎股份,分别持股15.78%、8.93%和7.86%。

如今,挚达科技凭借自己120万根充电桩打下全球市场的江山,开始冲刺IPO。你认为在比亚迪的加持下,黄志明能否带领“家用充电一哥”成功IPO,登上资本市场的舞台?

你用过哪个牌子的充电桩?体验感如何?评论区聊聊吧!