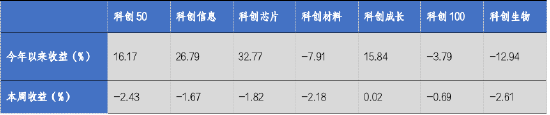

华安基金科创板ETF周报:科创板询价转让交易超50亿,科创50指数上周跌2.43%

科创板政策及行业动态一览:

据财联社数据统计,今年下半年至12月13日,已有28家科创板公司公告询价转让进展,较2023年同期增加1.5倍左右;询价转让涉及股东超过40名;涉及总金额达超过51亿元。从受让机构类别看,公募基金已成为科创板询价转让中的主要机构投资者,涉及的上市公司共计26家。

目前看,公募基金是所有参与受让机构中,参与热情比较强烈的一方,因为科创板聚集了一批高成长性“硬科技”企业,能以比市价更低的价格获得长期看好的股票,更受专业投资机构青睐。

解读:

相较于传统的集中竞价、协议转让、大宗交易等受让对象单一的减持方式,众多机构参与下的询价转让,对二级市场的冲击较小。股东可以在相对平稳、有序的市场环境中完成减持,避免了集中抛售可能引发的股价大幅波动。

科创板询价转让机制,本质上是为了更好地实现股东减持诉求和中小投资者利益保护之间的平衡,最终实现上市公司股东、受让投资机构和二级市场投资者的共赢。但同时也要注意,询价转让为机构提供了投资新机遇的同时,也伴随着不确定性风险,如:市场波动风险、估值偏差风险、信息不对称风险等。

科创板行情回顾及资金流向:

过去一周(12月9日-12月13日)科创板向下调整,科创50指数周度下跌2.43%。

表:科创板主要指数表现

数据来源:Wind,华安基金,2024/12/9至2024/12/13

行业层面,科创板前五大行业分别为电子、医药生物、电力设备、计算机和机械设备,合计占科创板88%的公司市值。据申万一级行业统计,电力设备、建筑材料、环保等行业跌幅靠前。

ETF资金流向方面,跟踪科创板相关指数的ETF当周资金净流出19.63亿元,年初以来资金净流入691.9亿元。

科创板主要板块观点:

半导体:

得益于字节 AI 模型的技术支持,豆包的用户增速提升。豆包APP的月活跃用户数(MAU)达到了5998万,仅次于OpenAI的ChatGPT,成为全球第二。未来字节跳动可能形成以豆包AI为核心的硬件产品矩阵,涵盖办公、教育、陪伴等多类产品。随着豆包模型的持续进步与迭代,若字节跳动进一步拓展以豆包为核心的产品矩阵,相关豆包产业链公司或将持续受益。

消费电子:

近期AR眼镜得到关注,市场认为其有望成为继手机之后的下一个重要计算平台,因其具备隐私性、安全性、低延时、低成本和个性化等优势,端侧AI潜力巨大。随着多模态数据处理能力的提升,成熟好用的模型有望落地,从而提升AI端侧用户渗透率和打开AI商业空间。耳机和眼镜被视为未来端侧AIAgent的重要载体,主要因其具备语音交互功能、便携性和价格优势,关注相关产业链的投资机会。

汽车电子:

11月份,我国汽车产销量实现同环比双增长。新能源汽车产销继续保持增长态势。据乘联会,11月新能源汽车产量为156.6万辆,同比增长45.8%,环比增长7.0%;销量为151.2万辆,同比增长47.4%,环比增长5.7%。新能源汽车市场占有率达到45.6%,新能源乘用车零售渗透率连续5个月突破50%,达到52.3%。

政策方面,以旧换新行动持续推进,大力拉动车市增长。近期政策持续加码智能驾驶,有望推动智能驾驶加速落地,带动汽车产业链与智能驾驶协同领域加速发展。

人工智能+:

12月11日至12日,中央经济工作会议举行,会议明确明年九大重点任务,其中第二条提到要以科技创新引领新质生产力发展,建设现代化产业体系,加强基础研究和关键核心技术攻关,超前布局重大科技项目,开展新技术新产品新场景大规模应用示范行动,开展“人工智能+”行动,培育未来产业。进口替代、自主可控浪潮将加速前行,利好机床、工业机器人、人形机器人等产业。

机器狗:

中央经济工作会议提出,要大力提振消费、提高投资效益,全方位扩大国内需求,重点内容之一为“积极发展首发经济、冰雪经济、银发经济”。“首发经济”一则表现为向市场推出的新产品、新技术、新服务、新业态、新模式等创新成果是“首次亮相”;二则强调链式发展全过程;三则强调引领性、潮流性。机器人行业作为首发经济生态圈的重要一环,因其科技含量高、产品更新换代快已经成为新技术、新产品研发和出现的重要阵地。中国机器人产业也已经形成较为完整的全产业链体系,核心零部件和整机研发、制造能力不断增强。其中,我国在四足机器狗市场具备全球领先地位,从军用到民用将不断扩大应用空间。据智研瞻产业研究院,预计2031年国内机器狗销量有望达到39.48万台,较2025年预计实现近8倍增长。(注:第三方预测数据仅供参考,不作为投资建议)

事件:北京时间12月8日,美国国会会议发布了2025财年国防授权法案(NDAA)最终协议文本,其中未纳入生物安全法案相关内容;此外,美国118届国会任期将在2025年1月结束,届时所有未通过的法案将自动失效。

点评:国内CXO产业替代难度高,国内CDMO产业的效率和服务质量均是全球前列,国内企业在全球药品外包研发和生产端替代难度高:1)美国药企对中国CDMO依赖程度高,依据BIO协会调查,124家美国制药公司中约79%与中国CDMO有合作,替换周期可长达8年,寻找替代供应商并进行额外的测试及审批流程可能提高生产成本;2)中国CDMO深度影响全球药物供给可及性,调查中近40%受访者认为与中国CDMO中断合作可能影响超过10万美国人,约18%受访者认为受影响患者数将超过50万人。结合国内CDMO企业的难替代性和前述生物安全法案暂不落地的结果,我们认为未来Medicare和Medicaid药品的代工生产被生物安全法案影响的可能性偏低。

此外,海外投融资出现恢复趋势,国内出海交易火热在生物安全法案快速立法受阻的背景下,上游需求复苏亦利好全球竞争力的CXO:1)据医药魔方,9M24全球创新药一级市场融资金额为229.91亿美元(+24.4%yoy),上涨明显;2)国内出海交易火热,据医药魔方,截至11月18日国产创新药对外BD总金额达405亿美元(+54%yoy),创新药企自我造血已逐步成为现金流的主要来源,推动CXO订单量提升。

华安科创板相关ETF简介:

指数简介:科创50指数(000688)于2020年7月23日正式发布,以2019年12月31日为基日,由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映具市场代表性的一批科创企业的整体表现。

科创50前十权重股表现情况

代码

简称

权重(%)

申银万国一级行业

周涨跌幅(%)

688981

中芯国际

9.701

电子

-6.68

688256

寒武纪

8.417

电子

2.60

688041

海光信息

8.172

电子

-4.62

688012

中微公司

6.201

电子

-7.21

688008

澜起科技

5.517

电子

-3.08

688111

金山办公

5.152

计算机

4.59

688271

联影医疗

3.906

医药生物

-4.72

688036

传音控股

3.019

电子

-1.49

688126

沪硅产业

2.502

电子

-3.17

688223

晶科能源

2.432

电力设备

-3.28

数据来源:Wind,华安基金,2024/12/9至2024/12/13

指数简介:科创芯片指数(000685)是科创板首批行业指数之一,是表征科创板市场的重要指数。科创芯片指数从科创板上市公司中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试相关的证券作为指数样本,以反映科创板代表性芯片产业上市公司证券的整体表现。

科创芯片前十权重股表现情况

代码

简称

权重(%)

周涨跌幅(%)

申万三级行业

688256

寒武纪

10.494

-1.32

数字芯片设计

688041

海光信息

9.558

3.18

数字芯片设计

688981

中芯国际

9.523

-1.30

集成电路制造

688012

中微公司

8.37

-2.66

半导体设备

688008

澜起科技

7.447

4.16

数字芯片设计

688126

沪硅产业

3.377

2.36

半导体材料

688396

华润微

2.471

-0.71

集成电路制造

688120

华海清科

2.45

1.34

半导体设备

688099

晶晨股份

2.42

0.55

数字芯片设计

688047

龙芯中科

2.39

-5.70

数字芯片设计

数据来源:Wind,华安基金,2024/12/9至2024/12/13

指数简介:科创信息指数(000682)从科创板市场中选取50只市值较大的下一代信息网络、电子核心、新兴软件和新型信息技术服务、互联网与云计算、大数据服务、人工智能等领域上市公司证券作为指数样本,以反映科创板市场代表性新一代信息技术产业上市公司证券的整体表现。

科创信息前十权重股表现情况

代码

简称

权重(%)

申银万国一级行业

周涨跌幅(%)

688981

中芯国际

9.601

电子

-1.30

688256

寒武纪

9.094

电子

-1.32

688041

海光信息

8.83

电子

3.18

688012

中微公司

6.701

电子

-2.66

688008

澜起科技

5.961

电子

4.16

688111

金山办公

5.567

计算机

1.79

688036

传音控股

3.262

电子

-0.07

688126

沪硅产业

2.703

电子

2.36

688169

石头科技

2.529

家用电器

5.36

688777

中控技术

2.417

机械设备

3.69

数据来源:Wind,华安基金,2024/12/9至2024/12/13